投資美股一段時間後,你會發現帳戶不時會撥入幾塊美金的股息。這筆錢雖然不多,但如果只是放著「睡覺」,長期下來對報酬的影響其實會比你想像的更多。

在美股市場,有一個很棒的機制叫「股息再投入」,開啟這個功能後,有幾個實務上的好處:首先可以把握投資的複利,提升長期報酬率,並且即便你的股息只有 1 美元,券商也會自動幫你買進零碎股,並且多數手續費非常低或免費,能夠讓我們的資金效率最大化。

那到底股息要不要再投入?再投入是不是比較賺?如何設定自動再投入?本篇將會把股息再投入完整攻略整理給你!

股息再投入是什麼?

「 股息再投入 / 股息再投資 」(Dividend Reinvestment Plan,簡稱 DRIP)簡單來說,就是讓券商在收到股息後,第一時間自動幫你買回原持股。

它的概念很直覺:當你持有的股票或 ETF(如 VOO)發放股利時,券商會自動幫你把這筆錢「買回同一檔標的」。

你可能會在其他地方聽到「配息再投入」,但其實在美股語境下,「股息再投入」和「股息再投入」指的都是同一件事,只是習慣稱呼不同罷了 。

✍️ 股息再投入 = 股息再投資 = 配息再投入 = Dividend Reinvestment Plan (DRIP)

股息再投入優點有哪些?

1. 讓複利真正落實到執行面

多數人都聽過複利的威力,但真正能一直保持複利效果的前提是「現金不能中斷投資」。

但若我們把股息領出來放在帳戶裡、或被拿去做其他用途,那複利在那一刻就中斷了。因此設定 DRIP 讓「再投入」變成自動化流程,而不是每次都要重新去做決定。

以配息型 ETF 或穩定配息股票為例:股息 → 立即轉為更多持股 → 持股增加 → 下一次可領到的股息更多

像這樣會形成正向循環,而非一次性的現金收入。這種累積方式,對投資年期較長(10 年、20 年以上)的投資人影響特別明顯。

2. 支援零碎股買入,讓小金額也能有效運作

持有的股票若是金額較低,股息當然也較少。這樣的股息金額太小情況下,當然什麼也買不了。如果有設定股息再投入 DRIP 的話,會讓這筆股息可以直接買入 0.0X 股,即使金額不大,也能確實累積持股數量,這對於定期投入,資金規模仍在成長期的投資人來說特別重要。

3. 降低人性干擾,避免領了股息就不想再投入

股息入帳後覺得金額不多,就想說要先放著,想要等市場跌一點再買,結果一直等不到,最後根本沒再投入,這樣的情況很常見。

但 DRIP 的核心優勢之一,其實是把投資行為去情緒化,對於長期投資來說,這種機械式執行往往會比主觀判斷來得穩定。

4. 對於不需要現金流的投資人,投資效率通常更高

必須說清楚一件事:股息再投入不是對所有人都更適合。但如果你目前的投資目標是:

- 資產累積期,而非現金流

- 不需要靠股息支應生活

- 投資年期仍有相當長的時間

那麼,股息再投入的資金效率其實是最高的,會高於把股息領出來再自行處理。

股息再投入缺點、限制?

1. 資金被鎖定在同一檔標的,降低配置彈性

DRIP 的運作邏輯很單純:股息只能買回「原本發放股息的那一檔股票或 ETF」。這代表你無法利用股息,去調整整體資產配置。

比如說,你原先某檔標的已經佔你資產比重過高,你想要維持比例、或是你更想把股息投入到其他被低估的標的,如果你有這種資產配置的考量,那就不太適合無腦開 DRIP 設定,而是選擇性的針對核心持股去設定較好。

2. 無法自行判斷買入時機,價格無法買在最佳的位置

股息再投入的買入時點,通常由券商在特定時間統一執行,投資人無法選擇當天是否進場、設定價格區間、彈性判斷市場是否過熱或大幅回檔…等。

就因為 DRIP 不會幫你避開高點,也不會刻意等低點,對於偏好主動調整、重視估值區間的投資人來說,這不一定是好的方式。

3. 不適合需要穩定現金流當作生活費的投資人

如果你投資配息資產的目的,是為了補貼生活支出、、或是作為固定現金流來源…等,那麼股息再投入反而會影響你的資金調度,這種情況下就不太適合。

💡 Tony 碎碎念

其實股息再投入的目標除了會讓你增加報酬率外,還有就是不會讓你亂花未來的錢,很多人拿到股息就很開心地覺得這是小確幸,然後直接拿去吃大餐或者出國玩。

但如果我們可以把股息放進去再投資,那你未來就不會只吃一餐大餐或者出去玩一次,可能可以多玩好幾次。所以不要小看每次領到股息的這一點點投入,當你把時間拉長到 10 年、或者 20 年,可能會讓你多好幾千美金的收益。

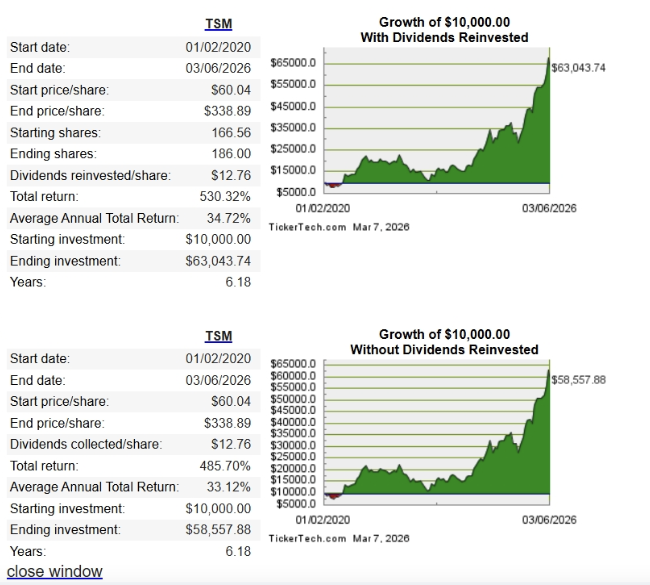

案例 1:台積電 TSM

這邊我可以直接舉台積電給大家看,從2020年開始,因為他股價成長太快了,所以他的殖利率一直都只有1-2%左右,那我們如果從2020年投入一萬美金到台積電上 (美股代號:TSM),經過六年的時間到2026年3月,你可以看到下圖,如果你不做股息再投入,你的資產會成長到58,557美金,而過程中你會領到2,125美金的股息,總共收益是60,682美金;但如果你有做股息再投入,你的資產會累積到63,043美元,等於你的股息幫你多賺了2,361美金!

(資料來源:dividendchannel)

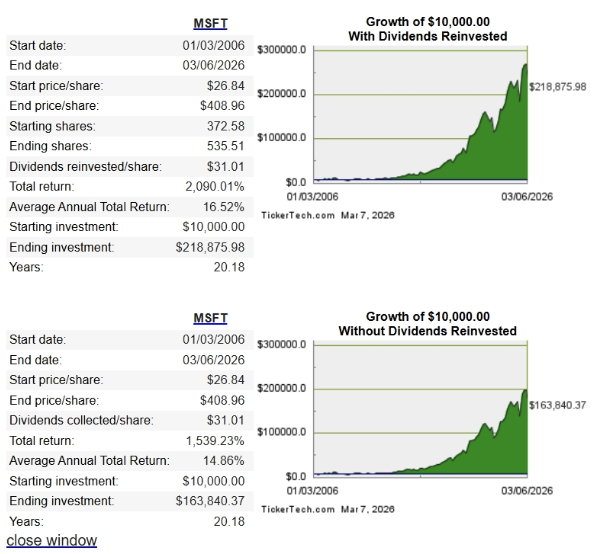

案例 2:微軟 MSFT

如果你覺得這還不夠震撼,那我給你看微軟 (美股代號:MSFT),微軟的殖利率也是出了名的低,大概也都在約1-2%左右。那我們把微軟拉長到20年的時間,一樣投入一萬美金。你可以參考下圖,沒有股息再投入的部分,你的資產會成長到163,840美元,期間你會領到11,553美元的股息,所以總共的資產會是175,393美元;

那如果有股息再投入呢?你的資產會來到218,875美元,等於你的股息多幫你賺了43,481美元!所以,股息還是不要亂花吧!不然你可能20年後就少了一百多萬可以花。

(資料來源:dividendchannel)

股息再投入有哪些美股券商可以設定?

目前幾乎所有主流美股券商(如:IB 盈透證券、Firstrade、嘉信)都有支援股息再投入(DRIP)的設定功能,但不同券商在 支援碎股程度、設定彈性、最低金額門檻…等細節上會有一些差異。以下比較常見的美股券商功能:

| 項目 | 盈透證券 Interactive Brokers(IB / IBKR) | 嘉信證券 Charles Schwab | 第一證券 Firstrade |

| DRIP 功能名稱 | Dividend Reinvestment Program | Dividend Reinvestment Plan | Free Dividend Reinvestment Plan |

| 可再投入標的 | 美國上市股票、ETF(支付現金股息者) | 支援股票、ETF(含部分基金等) | 支援股票、ETF及符合條件的外國股 |

| 碎股支援 | ✔️支援 fractional shares,但需啟用權限 | ✔️支援整股與碎股 | ✔️支援整股與碎股 |

| 手續費 | 依交易結構收取手續費(通常很低;若成交金額小可能趨近零) | 免手續費 | 免手續費 |

| 設定邏輯 | 支援逐檔個別開關,自訂配置更細 | 支援單檔或整體開啟/關閉 | 可選擇全都開或逐檔設定 |

| 最小啟用條件 | 需先允許碎股交易功能(fractional share) | 無特別門檻 | 部分標的需具備 margin 或價格超過一定金額(例如 ≥$4) |

| 使用者介面易用度 | 偏專業、選項多 | 友善穩定、傳統大券商 | 最容易操作,適合新手 |

| 適合的投資人類型 | 需要高度彈性或做量化策略 | 追求穩定、傳統券商服務品質 | 想要簡單操作、免費功能、中文資源多 |

如果股息再投入(DRIP)是你挑選券商的考量之一,其實可以把重點放在幾個關鍵原則上:

- 是否完整支援碎股再投入?

- 再投入過程是否免手續費或成本極低?

- 以及能否逐檔標的獨立開關 DRIP?

碎股支援會決定了小額股息能不能被有效利用,而免手續費功能則可以避免複利在長期被交易成本侵蝕,而逐檔設定的彈性,能讓你只在「核心長期持有」的股票或 ETF 上啟用 DRIP,避免資產配置被動失衡。

總結來說,對長期投資人而言,理想的券商不是 DRIP 功能看起來最複雜的,而是能讓股息自動、低成本、且可控地持續轉為持股成長的那一個。

股息再投入可以設定哪些標的?

在美股市場中,只要是會發放現金股息的標的,原則上都可以設定股息再投入(DRIP)。常見的包含美國上市股票與各類美股 ETF,例如指數型 ETF、配息型 ETF(如 VOO),也是多數投資人實務上搭配 DRIP 的主要選擇。

但根據不同的券商,可能會有不同的支援範圍,像是: IB 與 Firstrade 通常同時支援美股個股、ETF 與 ADR,而嘉信證券多半僅支援美股股票與 ETF,不支援 ADR(例如:台積電 TSM)。

另外需要注意的是,不發放現金股息的成長型股票,或屬於特殊配息型態的標的,本身就不會觸發股息再投入。

| 支援項目 | IB(Interactive Brokers) | Firstrade(第一證券) | Charles Schwab(嘉信證券) |

| 美股個股 | ✔ 支援 | ✔ 支援 | ✔ 支援 |

| 美股 ETF | ✔ 支援 | ✔ 支援 | ✔ 支援 |

| ADR | ✔ 支援 | ✔ 支援 | ✖ 不支援 |

| DRIP 特性與備註 | 支援範圍最廣,可設定自動股息再投入,通常以零股形式再投資 | 支援 DRIP 且操作簡單,配息會自動買入相同標的 | 僅支援美股股票與 ETF,ADR 通常不提供 DRIP(例如 TSM) |

股息再投入價格如何計算?要手續費嗎?

在美股券商的股息再投入(DRIP)機制中,再投入價格並不是事先固定的,而是由券商在實際執行時,依市場成交狀況買入原標的。這筆交易本質上等同於「券商用利息代替你下的一筆市價單」,只不過免手續費或是極低。

DRIP 買入價格怎麼算?

DRIP 不會用開盤價、也不是收盤價,而是依券商在指定時間點送出訂單後,於市場實際成交的價格決定。不同券商的執行時間可能略有差異,常見是在股息入帳當日或之後的下一個交易時段完成,因此你看到的成交價,可能會與當天的開盤或收盤價不同,屬於正常現象。

DRIP 會自動用最好的價格買嗎?會不會買到比市價更差的價格?

一般來說,券商會依照當下市場流動性成交,不保證「最佳價格」買入,但也不代表一定會吃虧。因為再投入標的大多是是流動性高的股票或 ETF,實際成交價格通常會落在合理的市價區間內。

透過 DRIP 購買股票價格是否會有折扣?

DRIP 不會提供折扣。主要的優惠已經體現在「手續費」的減免了。

你可能有聽過某些「公司 DRIP(由公司直接發行)」會提供 1%~5% 的折扣價,但那屬於公司層級的股東回饋制度,並非一般投資人透過美股券商設定的 DRIP。目前投資人實際使用的,幾乎都是「券商在市場買回股票」的模式,因此價格就是市場成交價,不會打折。

券商 DRIP 與公司 DRIP(公司發行的 DRIP)哪個價格比較好?

部分的公司(例如:KO, XOM, PG…等)有提供直接贊助的 DRIP(股息再投入計劃),讓股東可以透過公司或過戶代理人(Computershare)將股息自動再投入並提供 1%~5% 的折扣價。

如果單純看「價格是否有折扣」,公司 DRIP 理論上可能較有優勢;但實際上多數投資人無法直接參與公司 DRIP,需符合額外條件,操作門檻也較高。

相較之下,券商的 DRIP 的優勢在於便利性、碎股支援與低摩擦成本,對長期投資人而言,更重要的是能否穩定、持續地把股息轉為持股更重要。

💡Tony 碎碎念

DRIP是一個避免你不小心把股息花掉的機制,雖然買入的時間點有可能會很差,但這個機制的好處就是全自動化,不會因為你工作忙或者是一職等不到好的買點最終忘記投入,甚至不小心把股息花掉。

股息再投入:自動 vs. 手動,哪個價格比較划算?

股息再投入大致可分為:自動再投入(DRIP) 與 手動再投入。兩者的核心差異在於誰來決定買入的時點與方式。

自動再投入是由券商在股息入帳後,依既定流程直接幫你買回原標的,優點是省時、省力、不中斷,缺點是你無法控制價格與進場時點;手動再投入則是股息先變成現金,再由投資人自行決定何時、用什麼價格買回,彈性較高,但也更容易因拖延或情緒影響而錯過。

自動 vs. 手動再投入比較

| 比較項目 | 自動再投入(DRIP) | 手動再投入 |

| 核心概念 | 股息入帳後由券商自動買回原標的 | 股息先領現,再自行下單買進 |

| 操作方式 | 一次設定,長期自動執行 | 每次配息後需自行操作 |

| 價格控制權 | 無法指定買點,由市場成交價決定 | 可自行選擇時點與價格 |

| 時間成本 | 幾乎為零 | 需要持續關注與下單 |

| 人性干擾 | 低,不易因情緒中斷 | 高,容易拖延 |

| 碎股利用率 | 高(券商支援時) | 視下單方式而定 |

| 適合族群 | 長期持有、被動投資 | 重視估值、想主動調整 |

自動 vs. 手動再投入哪個價格比較划算?

如果單純比較「單一筆交易的價格」,手動再投入理論上會比較有機會買在你認為合理、甚至偏低的價位;但前提是你真的能穩定執行,且判斷正確。

自動再投入往往更具優勢的原因,是因為它確保每一筆股息都能準時進場,不會因為等待、情緒或遺忘而讓資金閒置。對多數長期投資人而言,不中斷的再投入,本身就比嘗試抓低點更重要。

股息再投入怎麼設定?以 IB 盈透證券為例

股息再投入設定上有兩種做法:自動 DRIP(券商幫你再投入) 與 手動再投入(你自己買回)。另外在 IB 的設定裡面,務必也要先開啟「小股數」(零碎股)的交易權限,否則股息金額不夠買到整股的話,券商就不會幫你買進。

自動 DRIP 設定

- 登入 IB 帳號 → 點進右上頭像 → 設置 → 點選「交易許可」

- 點擊「股票」編輯 → 勾選「小股數交易」(這是零碎股的意思)

- 再回到設置 → 點選「股息選擇」 → 此處可針對股票 / ETF 開啟DRIP功能

手動再投入

如果不希望透過券商自動幫你再投入標的,想要自己另外找時機再投入的話可以採用手動方式,這做法的優點是你能自己決定「何時買、用什麼價格買」,缺點是要自己記得做。

- 首先需要先在帳戶設定讓股息以現金形式進到帳戶(操作方式參考前面)

- 開啟「小股數」交易權限

- 領到現金後可以直接去要買進的標的(例如:VOO ),並可以切換用USD購入,直接輸入拿到的股息金額下單

投資美國股市

開一個帳戶即可投資全球股市

現在開戶享有每月一次免手續費出金

延伸閱讀: IB開戶 、IB入金 教學 👇

IB開戶教學2026圖解》盈透證券安全嗎?破解詐騙必讀!

IB入金教學》盈透證券入金6種方法?IBKR入金不用跑銀行技巧!

股息再投入計算?試算/回測工具推薦!

有沒有用股息再投入到底會差異多大?可以用網路上的複利計算機試算看看,這邊推薦幾個回測工具:

股息再投入計算工具(1):sharesight

這個網站是以投資人自行設定的報酬率與股息假設,模擬股息再投入(DRIP)在長期下的效果,回測的彈性較高,但需要自己去找一下你想回測標的的歷史數據填入。

股息再投入計算工具(2):dqydj

這個網站可以輸入股票代號、輸入起始資金、投資期間、股息投入方式(領現金或DRIP),就能自動計算最終價值和年化報酬率,不過缺點沒有支援ETF類型的標的計算。

股息再投入計算工具(3):Dividend Chanel

這是一個可以直接幫你抓美股股息自動再投入的網站,你只要在上方輸入股票代號

接著他會跳出這支股票的資訊,然後往下滑

你可以在這邊輸入你想要回測的時間,甚至它可以幫你跟幾個主要指數去做比較!

最後會產生績效圖,上面是有再投入的績效,下面則是沒有再投入的績效~

可以看到蘋果如果有做股息再投入,20年的時間你的1萬美金會變成114萬美金!如果沒有的話就會少14萬美金的資產那同一時間SPY只有從1萬美金變成7.6萬美金

股息再投入影響有多大?股息再投入差異!

以 VOO 股息再投入 來看,假設我們今天買入 30 股的 VOO,之後 10 年內不再追加資金,股價以與股息條件皆相同,唯一的差別只在於「股息是否再投入(DRIP)」。

在啟用 DRIP 的情境下,每次收到的股息都會自動買回 VOO,持股數隨時間增加,並持續參與後續的資本成長;10 年後總資產約為 72,945 美元。

相反的,若未啟用 DRIP,股息僅領現而未再投入,最終總資產約為 69,228 美元。

在完全沒有改變選股、也沒有額外投入資金的情況下,僅因股息是否持續再投入,長期下就產生了約 3,700 美元以上的差距,這正是複利的力量。

股息再投入要繳稅嗎?

股息再投入需要繳稅嗎?稅是怎麼算的?是否可以避稅?能不能免稅?

這是一個很多人會誤解的問題,先說結論:股息只要發放,就一定要課稅,和是否使用股息再投入(DRIP)功能無關。

只要股息有發放,就已經構成要課稅的條件,不論你是把股息領出來使用,還是立刻再投入買回股票,稅務上都視為你已經取得這筆收入,因此股息再投入本身無法避稅,也不能免稅。

美國股息稅是否照扣?再投入會不會產生資本利得?

股息再投入只是將「稅後股息」拿去買回股票,不會因此額外產生資本利得。真正會涉及資本利得稅的時點,是未來賣出股票時賺到的「價差」,而不是股息再投入當下。

成本(cost basis)如何計算?

每一次股息再投入,都是一筆新的買進紀錄,該次再投入的「成交金額」,就會成為那一小部分持股的成本,因此若你長期啟用 DRIP,你的持股成本明細就會看起來「很多筆、很零碎」。不過多數券商都會自動幫你追蹤和計算平均成本。

在台灣報稅要注意什麼?報稅時怎麼填?

就台灣報稅而言,美股股息屬於海外所得,是否啟用 DRIP 並不影響申報金額,仍以實際收到的股息金額列入計算;若全年海外所得未達一定門檻(目前法規是750萬),通常不會產生額外稅負,但金額較大時仍建議與專業人士確認。

股息再投入 vs. 領現自己買:哪個稅比較划算?

有沒有用股息再投入,在稅務上沒有區別。真正的差異只是在於資金是否能即時回到市場、讓複利不中斷運作。

你有想過透過領股息生活嗎?

領股息是最簡單的被動收入

也是巴菲特最愛的投資方式

股息再投入常見 Q & A

股息再投入意思?

股息再投入(Dividend Reinvestment Plan, DRIP)是指當股票或 ETF 發放現金股息時,券商會自動把這筆股息拿去買回同一檔標的,而不讓股息停留在現金帳戶中。

股息再投入好嗎?

要取決於投資目標。若你處於資產累積期、不需要股息現金流,DRIP 有助於讓複利不中斷;若你需要現金流使用或想主動調整配置,未必適合全數啟用。

股息再投入可以取消嗎?

可以。主流美股券商都允許你隨時關閉 DRIP,適不同券商功能,可設定「全帳戶關閉」或「僅針對特定標的關閉」。

股息再投入需要手續費嗎?

多數美股券商的 DRIP 不另外收取手續費,或極低的手續費。

股息再投入有支援碎股的好處是什麼?

支援碎股代表即使股息金額不足以買一整股,也能買進 0.x 股,避免股息閒置,資金利用率更高,長期累積效果更完整。

股息再投入設定幾%?

在美股券商體系下,DRIP 通常是「全額再投入或不再投入」,不能只設定再投入 50% 或 70%。若想部分再投入,需改用手動方式自行購買零碎股。

複委託可以設定美股股息再投入(DRIP)嗎?

多數台灣券商的美股複委託不支援完整的 DRIP(特別是碎股),常見作法仍是股息入帳後自行再買,實務彈性與效率不如直接使用美股券商。但目前有聽說永豐豐存股有推出了DRIP功能,詳細設定可以參考永豐官方文章說明

股息再投入失敗怎麼辦?

可先檢查券商設定,常見原因包括:未開啟碎股權限、股息金額過小、該標的不在 DRIP 支援名單…等。

股息再投入所得稅申報?

需要。是否再投入不影響課稅事實,美股股息仍屬海外所得,應依實際收到的股息金額申報。

股息再投入可以自己手動設定嗎?

可以。你可以選擇不開啟 DRIP,等股息入帳後,再自行決定時間與價格買回原標的,彈性較高,但需要自行執行。

股息再投入時間點?

通常在股息實際入帳後的交易時段,由券商統一執行買入。

IBKR DRIP 買入價格怎麼算?

IBKR 的 DRIP 會在執行時以市場實際成交價買入,不是固定用開盤價或收盤價。

Firstrade DRIP 是不是免費?

是,Firstrade 的 DRIP 不會收取股息再投入(DRIP)的手續費,且支援碎股。

Schwab 的 DRIP 會買碎股嗎?

會。Schwab 的 DRIP 支援整股與碎股再投入,但部分 ADR 標的不在支援範圍內,需要特別留意標的類型。